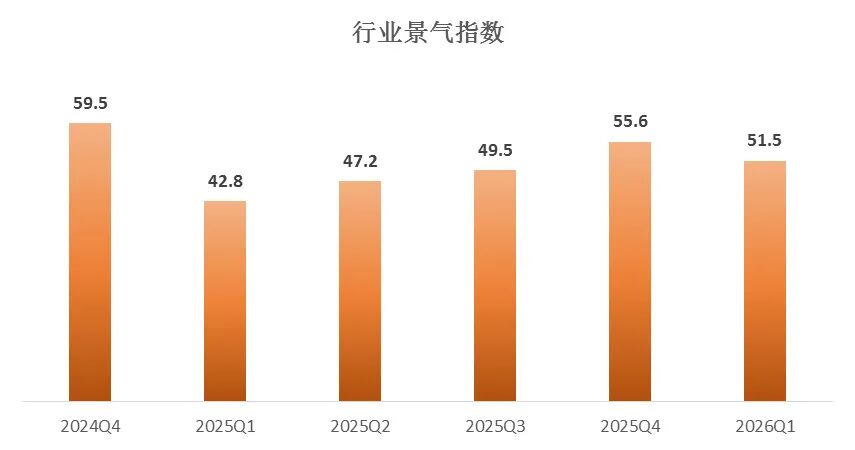

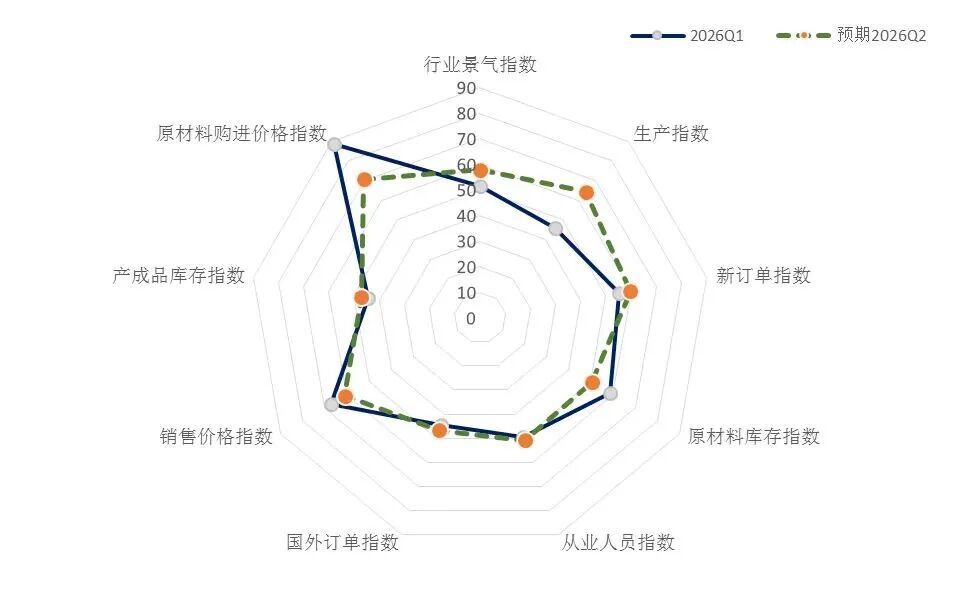

2026年以来,纺织行业面临的外部环境仍然复杂严峻。我国国民经济经济开局良好,进一步展现发展韧性和活力,但全球经济增长进一步放缓,面临需求复苏乏力、地缘冲突升级、国际油价波动等复杂格局。2026年一季度,纺织行业经济运行实现平稳开局,多数产销指标实现增长。行业综合景气指数为51.5,虽然较2025年四季度下降4.1个点,但仍在景气区间内,生产、新订单、国外订单等分项指数也出现不同程度下降。

数据来源:中国纺织工业联合会产业部

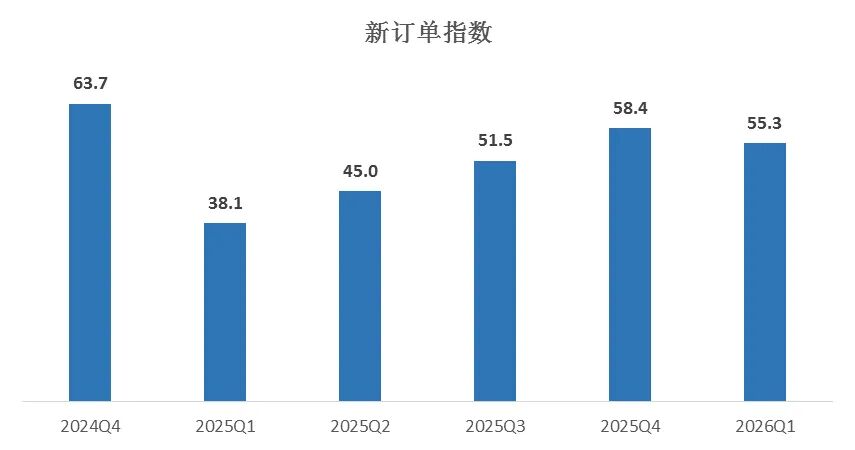

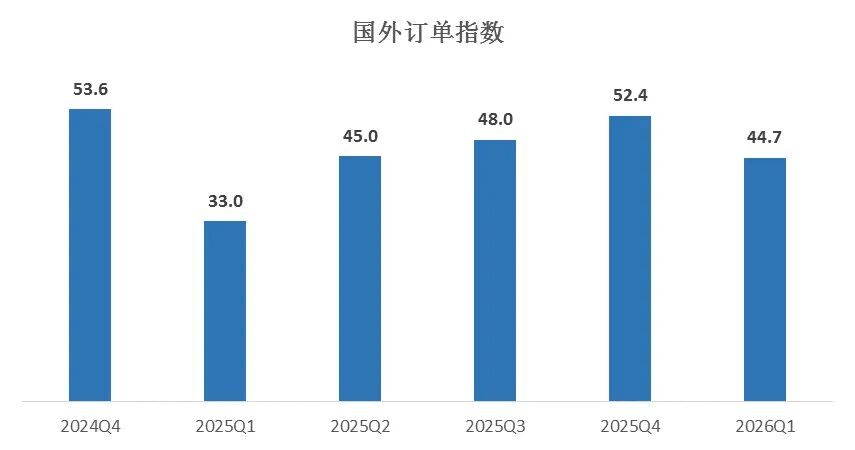

新订单增长放缓,外销市场有所下滑

2026年一季度,纺织行业新订单指数为55.3,处于扩张区间,但较2025年四季度下降3.1个点。其中,受美以伊冲突影响,国际油价剧烈波动引发纺织原料市场波动加剧,进入3月以来,市场避险和观望情绪明显加重,国内外市场订单均有所减少。由于叠加国际航运通行不畅、运费上涨等因素,纺织企业外销订单有所下滑,2026年一季度国外订单指数仅为44.7,较2025年四季度下降7.7个点。受棉花、化纤价格上涨影响,纺织服装产品销售价格同比也快速提升,2026年一季度企业销售价格指数为67.3,较2025年四季度提高19.3个点。

数据来源:中国纺织工业联合会产业部

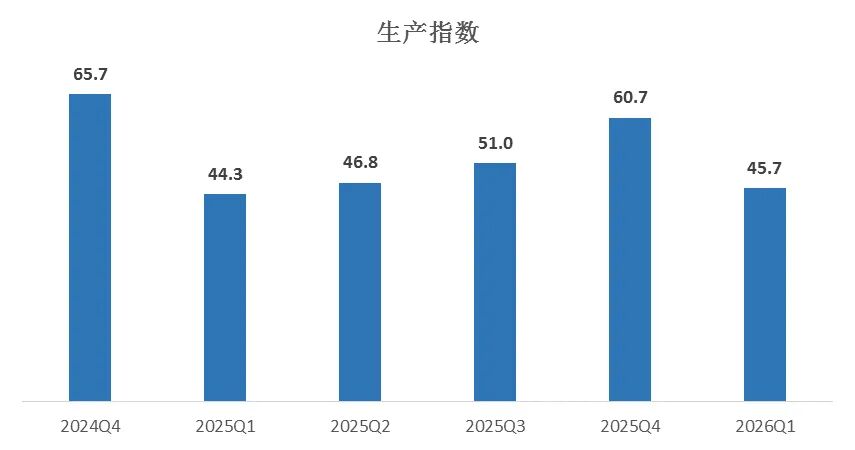

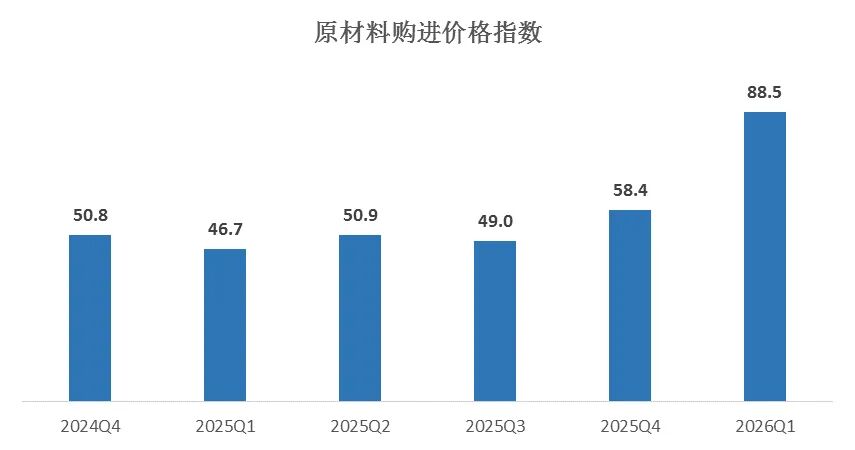

生产节奏趋缓,库存进一步压减

2026年以来,纺织行业生产形势大体平稳,但受美以伊局势升级带动原料价格高位波动等因素影响,3月以来企业生产节奏有所放缓,原材料采购价格大幅上涨。据测算,一季度,纺织企业生产指数为45.7,较2025年四季度下降15.1个点;原材料购进价格指数为88.5,较2025年四季度大幅上升30.1个点。为规避产品价格大幅波动风险,纺织企业进一步压减库存,一季度产成品库存指数为44.2,比2025年四季度略下降0.7个点。

数据来源:中国纺织工业联合会产业部

二季度行业生产信心有所提振

展望2026年二季度,调查企业预期纺织行业景气指数为57.8,表明企业经营者对下期生产经营信心相对较好,生产、新订单、从业人员、国外订单、产成品库存等分项指数均呈现不同程度的上升。

其中,预期新订单指数为59.6,较一季度上升4.3个点;预期国外订单指数为46.6,较一季度上升1.9个点;预期生产指数为64.4,较一季度上升18.7个点,纺织企业对于市场及生产经营情况的预期有所改善,发展信心有所提振。

数据来源:中国纺织工业联合会产业部

来源:中纺联产业经济研究

公安备案号:11010502039965

公安备案号:11010502039965