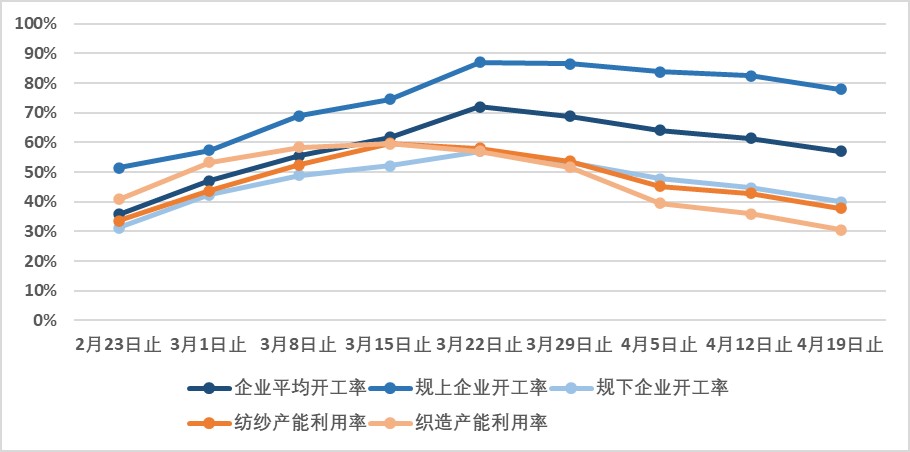

根据对集群情况的跟踪调查,3月上旬随着疫情的稳定,各集群的开工率、设备利用率、人员到岗率逐步增加。3月下旬开始,受外贸形势影响,企业生产明显放缓。

截至4月19日,跟踪集群平均开工率在57%左右,其中规上企业开工率在78%左右,规下企业开工不足;纺纱、织造设备利用率均在40%以下。

图4 棉纺织集群开工、用工、产能利用率情况

根据2020年1~3月累计经济运行数据,通过与去年同期数据进行对比分析,3月份跟踪集群的产量产值等指标均较大幅度下降。产量方面,集群企业各类纱线产量累计同比下降33.6%,布产量同比下降37.2%;经济指标方面,集群企业营业收入同比下降24.5%,利润总额同比下降53.4%。

3月份集群生产总体呈恢复态势,多数企业以赶制节前订单为主。受疫情影响,新增订单较少,员工到岗率仍不足,企业开机率相对较低,导致产量产值同比下降。

本报告数据均来源于中国棉纺织行业协会,涉及230余户棉纺织企业及全国约15个产业集群数据,纺纱产能合计占全国棉纺织行业的比重约60%,具有行业代表性。

本报告得到“郑州商品交易所”的大力支持。

(转载请注明出处)

公安备案号:11010502039965

公安备案号:11010502039965