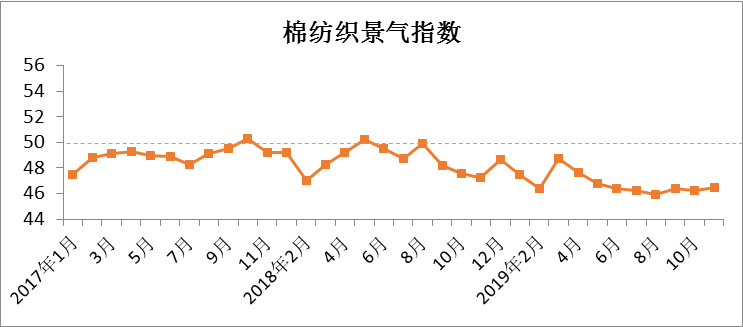

2019年11月中国棉纺织景气指数46.45,与10月相比上升0.24。11月初,中美双方同意随协议进展,分阶段取消加征关税,此消息缓解了市场的悲观情绪,下游采购有所增加,但多为小单,棉花价格小幅上涨,纱线价格在连续七个月下跌后出现回升迹象,坯布价格止跌企稳。11月14日储备棉轮入政策正式公布,棉花纺织产业链上的各方均表示符合市场预期,对市场有积极影响。整体来看,11月份,市场信心略有增加。12月初,中美贸易谈判再生变数,市场再现悲观情绪。虽然12月13日,国务院新闻办公室召开新闻发布会,表示中美第一阶段经贸协议文本达成一致,但协议签署的时间、地点以及形式等还在商定中。因此,市场的担忧情绪并未有效消除。

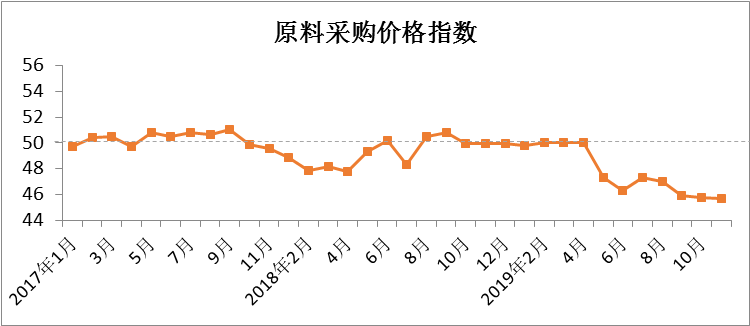

原料采购价格指数

11月原料采购价格指数45.71,与10月相比下降0.05。11月中上旬,国内外棉花价格区间内频繁波动,11月下旬,美国对中国产品新一轮增加关税预计难以取消的消息再次刺激了市场,国内外棉价纷纷下跌,但整体均价高于10月。具体数据,CotlookA指数平均值74.86美分/磅,环比上涨1.06美分/磅;国内3128B级棉花现货均价为12894元/吨,环比上涨247元/吨。化纤短纤方面,11月上旬,粘胶短纤价格基本平稳,中旬开始报价下调,下旬保持平稳。涤纶短纤价格整体呈下降趋势,主要受聚酯原料影响。具体数据,主流粘胶纤维均价为10365元/吨,环比下降355元/吨;1.4D直纺涤短均价为6744元/吨,环比下降343元/吨。12月,棉花价格随中美贸易波动,粘胶短纤价格跌至万元内,为近十年最低,涤纶短纤价格回升。

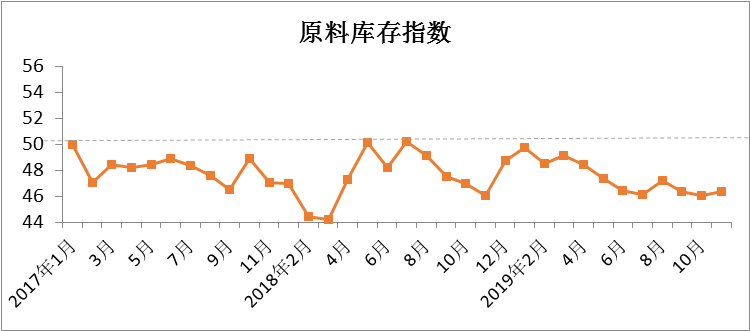

原料库存指数

11月原料库存指数46.39,与10月相比上升0.38。跟踪企业数据显示,11月原棉库存环比小幅增加,化纤短纤库存环比下降。分析原因:一、棉花价格小幅上涨,企业阶段性补库;二、临近年末,有配额的企业增加进口棉采购量。据海关数据显示,11月我国进口棉花11万吨,环比增加57%;三、新年度棉花质量下降,市场高品质棉花资源较少,加上储备棉轮入对棉花质量要求较高,因此,部分纺企增加优质棉花库存量;四、化纤短纤价格下跌,企业观望心理较强,减少化纤采购量,库存只维持基本生产。12月,储备棉轮入正式开始,成交率不高。临近年底,棉纺企业原料库存基本维持正常水平,原料库存指数大幅波动概率较小。

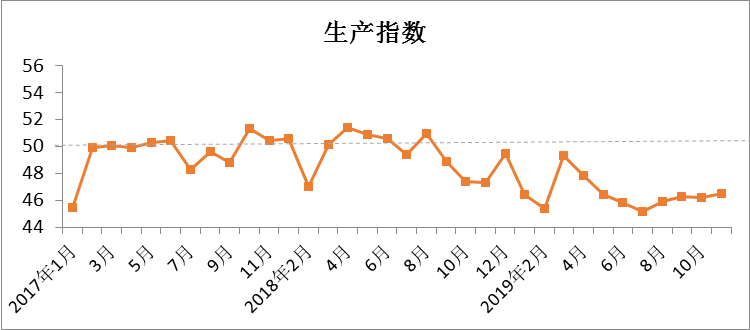

生产指数

11月生产指数46.51,与10月相比上升0.33。11月棉纺织企业正常开工,生产天数高于10月份。根据中棉行协调研了解,大型企业基本满负荷生产,中小型企业开工率维持在70%以上。11月,织厂开工情况较10月好转,坯布产量环比增加,尤其棉混纺布和纯化纤布增量较为明显。巴基斯坦棉纱减免关税对我国中低支纯棉纱冲击较大,部分企业更改产品品种,中低支纯棉产品产量上升幅度不高。跟踪企业数据显示,11纱产量环比增加2.75%,布产量环比增加6.53%。12月,企业开工情况无明显下降,部分中小企业预计元旦后放假。

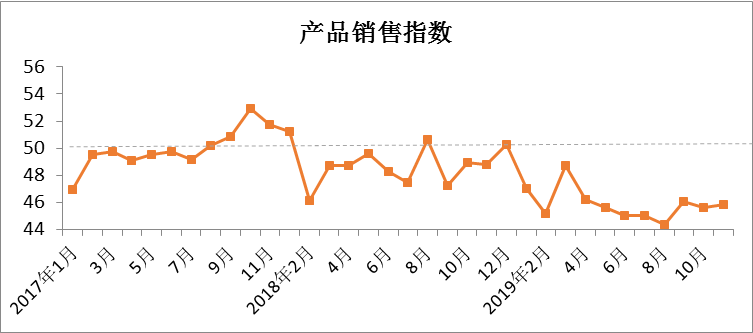

产品销售指数

11月产品销售指数45.86,与10月相比上升0.22。11月初,纯棉纱市场行情平稳,整体产销良好。随着棉花价格小幅上涨,棉纱价格略有上扬,但下游客户压价偏多,实单让利仍较普遍,坯布价格基本维持平稳,交投正常。11月中下旬,下游销售略有回暖,但订单多为小批量多品种,差别化产品询价增加,常规品种订单价格竞争激烈。具体市场价格数据,32支纯棉普梳纱平均价格为20334元/吨,环比上涨208元/吨,纯棉坯布(32*32 130*70 2/1 47"斜纹)平均价格为4.86元/米,环比下降0.02元/米。当前,纯棉纱市场行情整体持续走淡,价格稳中偏弱,坯布市场基本平稳。

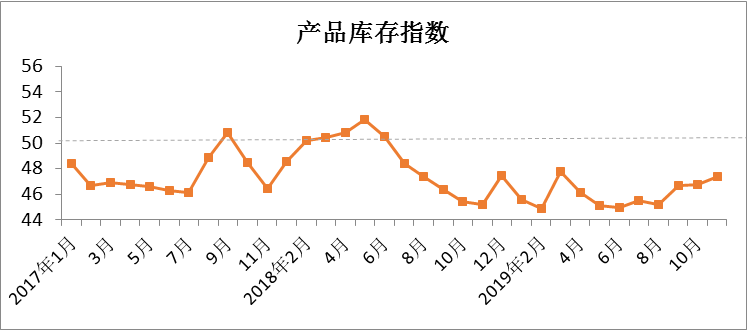

产品库存指数

11月产品库存指数47.36,与10月相比上升0.58。11月上旬,在棉花价格上涨带动下,下游市场补库意愿上升,棉纺织企业加大力度降低产品库存,尤其纯棉产品,去库存明显,织厂去库存力度高于纺纱厂。调研了解,多数棉纺织企业库存基本维持在20-30天左右。跟踪企业数据显示,纱库存环比下降3.65%,布库存环比下降4.23%,其中,纯棉纱库存环比下降6.1%,纯棉布库存环比下降5.82%。近期,棉纺织企业回笼资金的任务还在继续且有成效,预计12月库存指数略有下降。

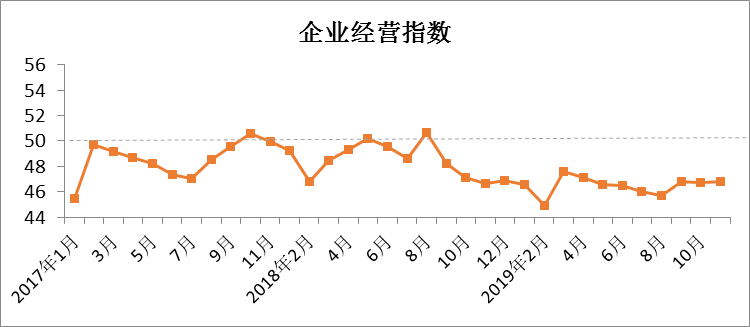

企业经营指数

11月企业经营指数46.78,与10月相比上升0.04。11月,虽然部分品种需求有所增加,但市场整体行情依然较淡,棉纱价格在短暂上涨后开始回落,坯布价格继续稳中有跌,纺织企业利润持续下降。根据中棉行协调研了解,大型企业春节放假基本按照国家规定,部分中小企业表示元旦后放假。虽然,近期中美第一阶段经贸协议文本达成一致,但市场不确定性因素依然较大,且市场认为后期谈判压力将越来越大,对于明年市场走势,多数企业表示无法预测。因此,棉纺织企业希望,国家能提前释放政策信号,给予市场预期,减少市场炒作热度。

说明:中国棉纺织行业景气指数采集自全国200多家棉纺织企业,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺行业景气程度向好,低于50则表示景气程度欠佳。

感谢以下单位对本报告的支持:

公安备案号:11010502039965

公安备案号:11010502039965