2022年,在国内外市场需求疲弱、原材料成本高企、外贸环境更加错综复杂等风险因素的影响下,我国服装行业经济运行压力显著加大,总体呈现了持续放缓的发展态势。进入12月,随着全国防疫政策优化宽松、大部分地区居民陆续进入病毒感染阶段,产销循环逐渐恢复畅通,但市场需求未见明显改善,服装行业生产、内销、效益各项指标降幅继续扩大,月度出口持续负增长。展望2023年,我国服装行业保持恢复性增长的压力依然较大,务必坚持“稳中求进”的工作总基调,围绕“科技、时尚、绿色”的产业发展定位,全面深化改革开放,大力实施消费品工业“三品”战略,推动企业智能化升级和产业链现代化建设,增强产业核心竞争力,以创新驱动引领行业高质量发展取得新成果。

01 服装行业经济运行情况

服装生产明显下滑

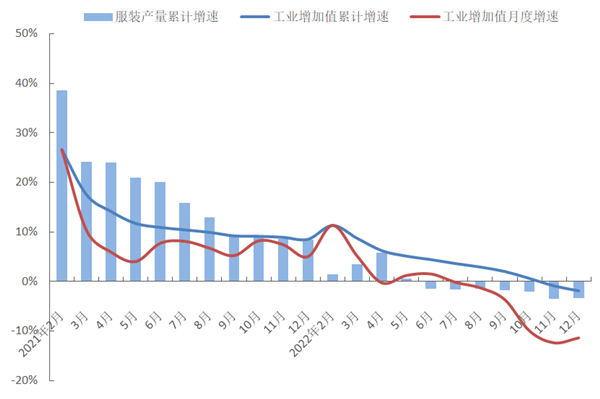

2022年,我国服装行业生产增速持续回落,规模以上企业工业增加值和服装产量均呈现小幅负增长,降幅逐渐加深。根据国家统计局数据,2022年1-12月,服装行业规模以上企业工业增加值同比下降1.9%,增速比2021年同期下滑10.4个百分点,7月以来各月服装行业规模以上企业工业增加值降幅持续加深,12月当月同比下降11.4%。同期,规模以上企业完成服装产量232.42亿件,同比下降3.36%,降幅比上半年扩大1.88个百分点,比2021年同期下滑11.74个百分点。从服装主要品类产量来看,2022年1-12月,服装行业规模以上企业梭织服装产量为88.02亿件,同比下降5.15%,针织服装产量为144.4亿件,同比下降2.24%,增速分别比2021年同期下滑10.0和13.1个百分点。

图1 2022年1-12月服装行业生产增速情况

数据来源:国家统计局

内销市场持续疲软

受国内疫情多地散发、需求减弱等因素影响,我国服装内销市场明显下滑,12月虽然全国防疫政策优化宽松,但大部分地区居民处于病毒感染阶段,服装内销市场并未呈现较为明显的复苏趋势。根据国家统计局数据,2022年1-12月,我国限额以上单位服装类商品零售额累计9222.6亿元,同比下降7.7%,增速比2021年同期下滑21.9个百分点;12月当月限额以上单位服装类商品零售额同比下降14.2%。实体门店销售大幅下降,根据中华全国商业信息中心统计,1-12月,全国重点大型零售企业服装零售额和零售量同比分别下降14.79%和18.61%,12月当月服装零售额和零售量同比分别下降34.32%和38.80%。线上服装零售稳定增长,1-12月穿类商品网上零售额同比增长3.5%,增速比1-11月加快0.1个百分点,比2021年同期放缓4.8个百分点。

图2 2022年1-12月国内市场服装销售情况

数据来源:国家统计局

出口保持小幅增长

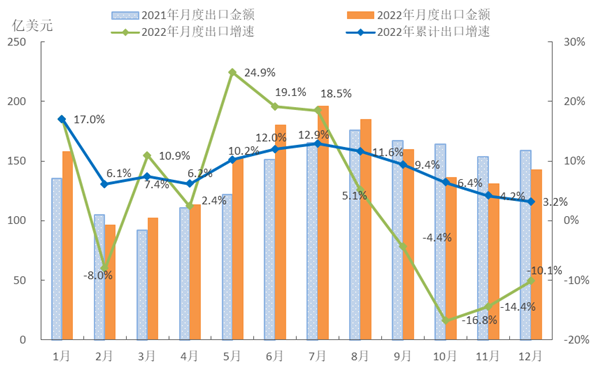

2022年,我国服装出口规模在高基数的基础上继续保持小幅增长,但是从月度数据来看,服装出口增速呈现了前升后降的变化趋势,12月在圣诞季促销刺激国际市场需求短期增加等积极因素的拉动下,出口降幅有所收窄。根据中国海关数据,1-12月,我国累计完成服装及衣着附件出口1753.97亿美元,同比增长3.2%,增速比2021年放缓20.8个百分点;12月当月我国服装出口同比下降10.1%,降幅比10月、11月分别收窄6.7和4.3个百分点。从量价关系来看,服装出口量跌价升,价格拉动作用显著增强。服装出口数量为312.16亿件,同比下降2.6%,出口平均单价4.65美元/件,同比增长10.0%。

图3 2022年1-12月我国服装及衣着附件出口情况

数据来源:中国海关

棉制服装出口负增长,附加值较高的通勤、大衣防寒服以及运动服装出口保持较快增长。根据中国海关数据,1-12月,我国棉制服装出口同比下降1.9%,12月棉制服装出口同比下降16.6%;其中我国对美国和欧盟棉制服装出口同比分别下降5.7%和0.5%,12月当月对美国和欧盟棉制服装出口降幅分别为32.7%和35.0%。从出口品类来看,大衣防寒服、西服套装、便服套装和连衣裙出口量价齐升,出口数量同比分别增长16.0%、39.2%、24.1%和6.4%,出口单价同比分别增长5.8%、17.2%、3.7%和3.4%;滑雪、游泳等运动服装出口在数量拉动下保持较快增长,出口数量同比增长20.6%,出口单价同比下降1.5%。另外,羽绒服、裤子出口保持小幅增长,但量跌价升,出口数量同比分别下降8.0%和5.6%,出口单价同比分别增长11.2%和9.5%。

我国对传统市场服装出口持续下降,对东盟、一带一路沿线国家和地区等新兴市场保持较快增长。根据中国海关数据,1-12月,我国对美国服装出口金额386.1亿美元,同比下降2.2%,增速比2021年放缓38.4个百分点,12月当月我国对美国服装出口同比下降23.3%;我国对欧盟服装出口金额333.17亿美元,同比增长3.0%,增速比2021年放缓18.3个百分点,12月当月我国对欧盟服装出口同比下降30.2%;我国对日本服装出口金额146.12亿美元,同比下降0.3%,增速比2021年放缓6.6个百分点。同期,我国对东盟、一带一路沿线国家和地区等新兴市场服装出口同比增长14.6%,其中我国对东盟服装出口金额169.28亿美元,同比增长23.9%,东盟超过日本成为我国服装出口的第三大贸易伙伴;我国对一带一路沿线国家和地区、拉丁美洲服装出口增幅分别为12.9%和17.8%,对RCEP除东盟和日本以外的其他成员国服装出口同比增长8.3%。另外,我国对英国服装出口同比下降12.6%,对俄罗斯和加拿大服装出口同比分别下降19.4%和16.0%。

广东、江苏和福建省服装出口下降,浙江和新疆服装出口逆势增长。根据中国海关数据,1-12月,在我国服装出口前五大省中,浙江服装出口金额348.8亿美元,同比增长13.1%;山东省服装出口197.4亿美元,同比增长4.6%;广东、江苏和福建服装出口同比分别下降7.4%、1.1%和9.8%,占全国服装出口比重分别减少1.9、0.6和1.3个百分点。同期,在中西部省份中,新疆服装出口继续保持快速增长,增幅高达71.8%;江西、湖南、广西服装出口同比分别增长21.8%、36.4%和18.4%,而安徽、河北和湖北服装出口同比分别下降6.0%、39.8%和9.2%。

企业效益降幅加深

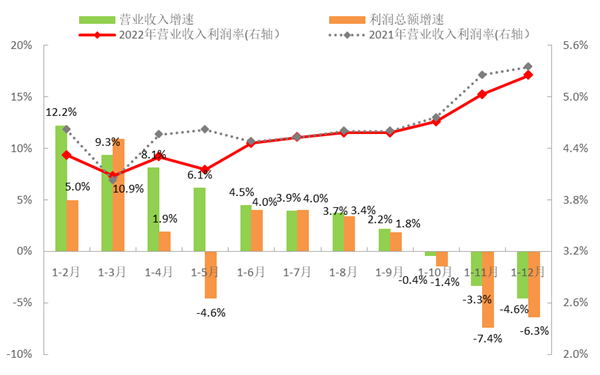

12月,由于国内大部分地区进入病毒感染阶段,市场需求未见明显改善,企业经营压力依然较大,营业收入和利润总额持续负增长。根据国家统计局数据,1-12月,我国服装行业规模以上(年主营业务收入2000万元及以上)企业13219家,实现营业收入14538.89亿元,同比下降4.56%,降幅比1-11月扩大1.3个百分点;利润总额763.82亿元,同比下降6.34%,降幅比1-11月收窄1.08个百分点;营业收入利润率为5.25%,低于2021年同期0.1个百分点。行业亏损面扩大,运行效率放缓。1-12月,服装行业规模以上企业亏损面达19.37%,比2021年同期扩大2.52个百分点,亏损企业亏损额同比增长12.46%;产成品周转率、应收账款周转率和总资产周转率同比分别下降4.87%、4.50%和3.62%。

图4 2022年1-12月服装行业主要效益指标情况

数据来源:国家统计局

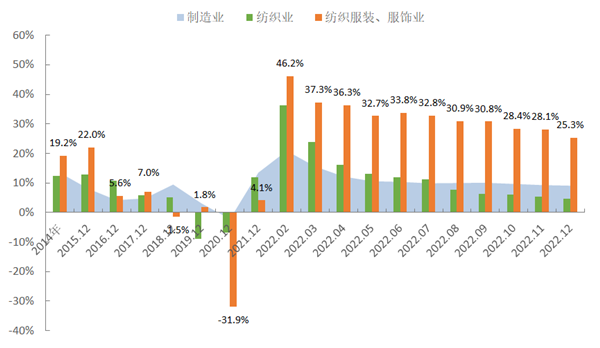

投资保持较快增长

2022年以来,我国服装行业固定资产投资保持快速增长态势,但增速有所放缓。根据国家统计局数据,1-12月,我国服装行业固定资产投资完成额同比增长25.3%,增速比上半年放缓8.5个百分点,比2021年同期提升21.2个百分点,高于纺织业和制造业整体水平20.6和16.2个百分点。

图5 2022年1-12月服装行业固定资产投资增速情况

数据来源:国家统计局

02 2023年服装行业发展趋势展望

2023年,全球经济增长放缓,国际市场需求复苏前景存在较高的不确定性,国内经济增长内生动力将不断积聚增强,总体回稳向好的趋势不会改变。同时,需求重塑、技术突破、产业调整、政策升级等多重变革力量交织汇聚,云计算、人工智能、5G、区块链、元宇宙等新技术加速升级迭代,日益成为推动生产力跃升的驱动力量。在此背景和趋势下,我国服装行业在经历了阶段性下降后将进入恢复性、常态化发展周期,基于2022年行业运行的低基数效应和国内大循环的有力支撑,预计2023年行业经济运行整体好转,“韧性增长,稳步恢复”的发展趋势明显。

国际市场

从国际市场来看,在国际市场需求不足、海外订单转移、中美贸易摩擦、人民币升值等因素的影响下,2023年我国服装出口面临较大的下行压力,整体将呈现增速前降后平、规模明显收缩的趋势。但是也要看到,随着海外零售商和品牌集团的去库存结束以及全球通胀得到遏制,市场消费需求和补库需求逐渐修复,海外订单或将在下半年有所回升,服装出口形势将随之转好。同时,“一带一路”和RCEP等贸易合作协定持续推进,“平台引流+内容种草+直播带货”新型营销方式促进跨境电商加速发展,将进一步推动服装外贸出口实现高质量发展。

国内市场

从国内市场来看,我国经济整体好转为服装内销市场复苏创造了良好的条件和基础,经济复苏带动就业扩大和居民收入提升,线下接触型、聚集性消费增加,居民消费能力和消费意愿不断增强,消费需求加速释放,叠加低基数因素,预计2023年我国服装消费市场将持续恢复,消费规模将稳步提升。2023年,国家和各级政府还将继续加大宏观政策调控力度,坚定实施扩大内需战略部署,存量政策和增量政策叠加发力促进内需市场提质扩容。工信部发布的《数字化助力消费品工业“三品”行动方案(2022-2025年)》进入推进阶段,这将持续推动新业态、新场景、新产品、新品牌蓬勃发展,从供需两端助力服装内销市场回归正增长轨道。

总体来看,2023年,面对严峻复杂的外部环境和艰巨繁重的改革发展稳定任务,我国服装行业保持恢复性增长的压力依然较大,坚持深化转型升级,提高产业韧性和抗风险能力,仍是行业发展的核心。在全球产业变革的大趋势下,我国服装行业将持续强化数字经济与实体经济的融合创新,全力推进行业智能制造和工业互联网平台建设,深度践行文化自信与绿色发展,聚合新技术、新模式、新业态的发展势能,驱动行业加速向智能化、高端化、绿色化跃迁,推动中国服装行业迈向全球产业链价值链新高度。

(来源:中国服装协会)

公安备案号:11010502039965

公安备案号:11010502039965