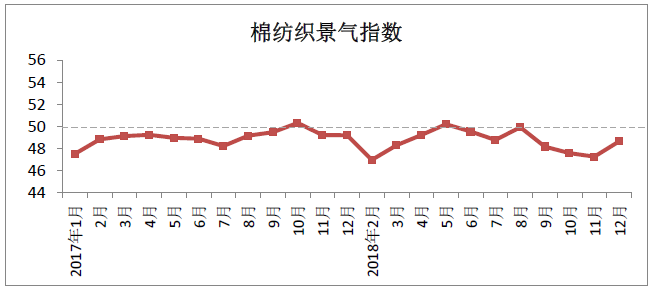

2018年12月中国棉纺织景气指数48.67,与11月相比增加1.40。根据中棉行协调研了解,12月份市场需求整体不旺,纱布产品价格缺乏支撑一路下跌,产销节奏放缓,产品去库存压力较大,棉纺企业资金回笼压力大,行业整体处于欠景气状态。大中型及生产差别化产品的企业接单情况尚可,受中美贸易摩擦直接影响不大,小微型及生产常规品种的企业订单连续性下降。临近年关,去库存已成为企业的主要任务。中棉行协问卷调查结果显示,对于2019年行业市场预测中,多数企业表示担忧,约37%的企业预期2019年国内市场行情较2018年将下降,43%的企业预期出口市场行情较2018年下降;对于2019年中美贸易争端对企业经营方面的影响,约35%的企业认为较2018年进一步恶化,30%的企业认为会减轻,24%的企业认为持平,11%的企业表示难以判断;投资转移方面,43%的企业表示受宏观环境和资金情况影响,2019年不会增加投资或转移。

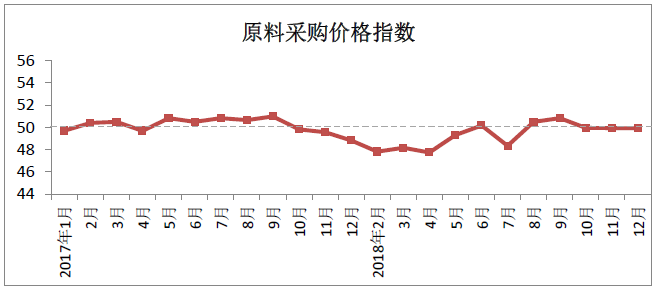

原料采购价格指数

12月原料采购价格指数49.92,与11月相比下降0.02。12月初,中美贸易摩擦取得阶段性共识,期货市场风险偏好回升,国内外棉花期货顺势而为,迅速反弹,带动棉花现货价格小幅回升,但在市场需求疲软及中美贸易摩擦最终走向不明朗的背景下,棉花现货价格在短暂的回升后又开始下跌。化纤短纤价格继续延续下跌趋势,但跌势放缓。12月,CotlookA指数平均值86美分/磅,环比下降0.78美分/磅;国内3128B级棉花现货均价为15026元/吨,环比下降46元/吨;主流粘胶纤维均价为13777元/吨,环比下降393元/吨;1.4D直纺涤短均价为8909元/吨,环比下降219元/吨。近期,在中美双方贸易磋商消息的带动下,市场信心稍有恢复,棉花价格止跌反弹,但棉花市场供应压力仍有待释放,加上年底放假,因此价格上涨幅度不会太大。

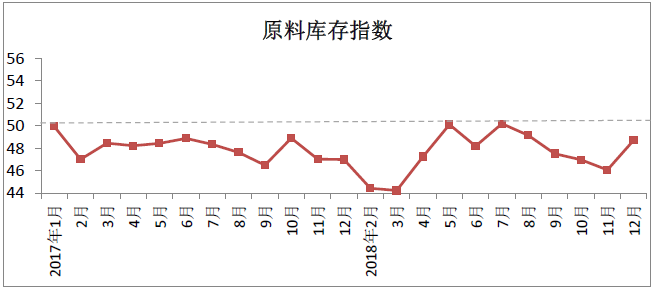

原料库存指数

12月原料库存指数48.72,与11月相比增加2.66。跟踪企业数据显示,12月,企业原料库存环比增加2.49%。其中,原棉库存环比增加2.32%,进口棉库存环比下降0.70%,非棉纤维库存环比增加3.00%。主要原因:一、近期中方受邀赴美进行中美贸易磋商,在此向好的宏观氛围下,市场信心有所增加;二、12月原料价格下跌趋势放缓,纺企阶段性集中补货,增加原料库存;三、12月国内棉价下跌,内外棉价差不断缩小,部分时间出现倒挂,纺企减少进口棉采购。 1月中旬,部分纺企已开始陆续放假,原料购买逐步放缓,年前囤货迹象不明显。

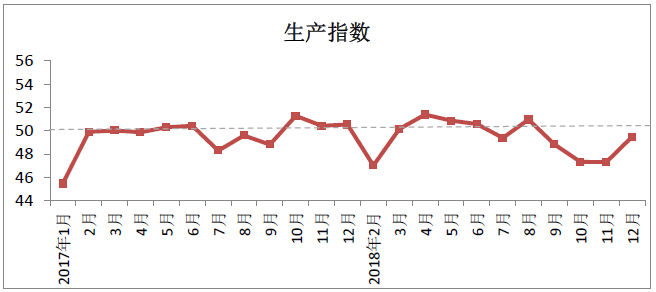

生产指数

12月生产指数49.49,与11月相比增加2.16。调研了解,生产中低支纯棉纱的企业产量有所下降,精梳纱、中高支纱以及色纺纱的企业生产较为稳定。织厂生产略微好于纺纱厂,12月节日较多,加上商家降价销售,下游订单尚可。下游市场对混纺及弹力品种的需求增多,订单数量有所增加。跟踪企业数据显示,12月纱产量环比增加4.51%,布产量环比增加5.30%。其中,棉混纺纱产量环比增加11.96%,棉混纺布产量环比增加7.38%。目前,工人陆续放假,企业设备开台率有所下降。

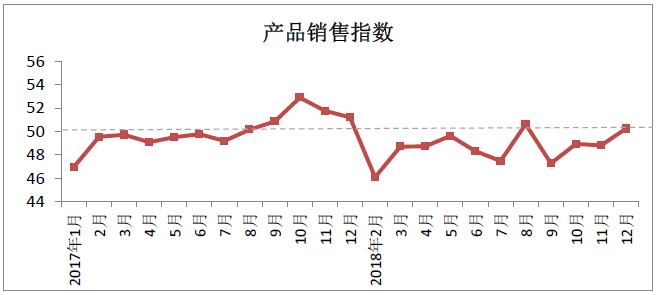

产品销售指数

12月产品销售指数50.24,与11月相比增加1.44。12月,在双十二、圣诞、元旦等节日的带动下,下游需求得到短暂性回升,加上企业为尽快回笼资金,普遍降价销售,加速了纱布产品价格的下行。价格方面,32支纯棉普梳纱平均价格为23245元/吨,环比下降375元/吨,纯棉坯布(32*32 130*70 2/1 47"斜纹)平均价格为5.62元/米,环比下降0.05元/米。跟踪企业数据显示,12月纱销量环比增加11.65%,布销量环比增加3.38%。近期,纯棉纱、布价格继续下跌,交投放缓,纯化纤纱、布报价维稳。

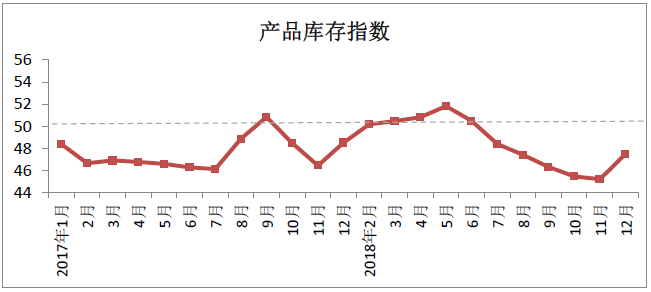

产品库存指数

12月产品库存指数47.5,与11月相比增加2.28。12月,纺纱厂的库存水平有所降低,调研了解,企业受资金占用影响,产品库存较少,基本按单生产,常规产品库存量保持在15天左右。织厂库存较11月增加,主要受纯棉布库存增加影响,棉混纺布库存则维持低位。跟踪企业数据显示,12月纱库存环比下降6.47%,布库存环比增加5.29%,其中纯棉布环比增加8.95%,棉混纺布环比下降5.05%。1月份,去库存仍然是纺企工作的重中之重。

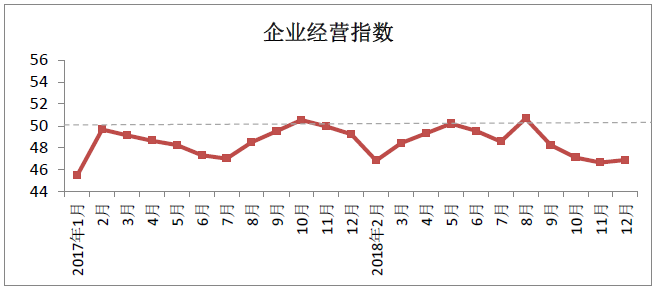

企业经营指数

12月企业经营指数为46.89,与11月相比增加0.22。12月,企业加大力度进行销售,纱布销量均环比增加,企业收入回升。但由于产品价格持续下行,市场形势欠佳,为了减少库存,企业降价销售,利润水平缩减,甚至出现亏损。加上人工成本不断上升,技改投入成本不断加大,企业经营困难重重,尤其生产常规产品的小微企业已处于长期亏损状态,部分停产。虽然近期中美贸易争端出现向好局面,但在最终结果公布前,企业仍然表示忧心忡忡,短期内,行业仍将承受多方面的压力。

说明:中国棉纺织行业景气指数采集自全国200多家棉纺企业,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺行业景气程度向好,低于50则表示景气程度欠佳。

感谢以下单位对本报告的支持:

公安备案号:11010502039965

公安备案号:11010502039965