中国棉纺织行业协会发布

(欢迎转载,注明出处)

2017年6月中国棉纺织景气指数为48.89,与5月相比降低0.08。6月棉纺行业及下游产业链进入淡季,行业景气指数略微下降,棉纱、坯布市场较为清淡,虽然纺织行业进入传统淡季,但仍旧维持正常状态,生产、产品销售等方面较5月微幅上涨。预计7月中国棉纺织行业景气指数下降,行业市场继续处于欠景气状态。

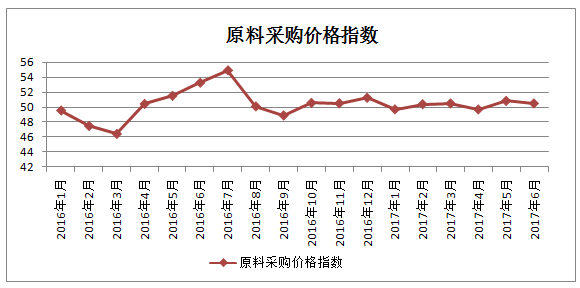

原料采购价格指数

6月原料采购价格指数50.50,较5月下降0.33。储备棉投放底价大幅下调,从月初15604元/吨下调到15137元/吨,下降467元/吨。6月份国内3128B级棉花均价15882元/吨,环比略跌0.1%,同比涨22.5%;6月粘胶止跌转涨,1.5d*38mm粘胶短纤截止6月底市场报价在15260元/吨,较月初价格上涨4.52%,同比上涨8.15%;月内PTA市场价格呈震荡走高,涤纶短纤震荡走强。6月,对于棉花采购而言,纺企补库意愿不强,多按单生产、按需采购;对于非棉纤维采购而言,下游纱厂前期原料库存相对较少,月内集中刚需补货意愿相对较强。预计7月储备棉成交量将会有提升,纺企参与竞拍、加价的积极性不断回升,市场原料采购预计略有好转。

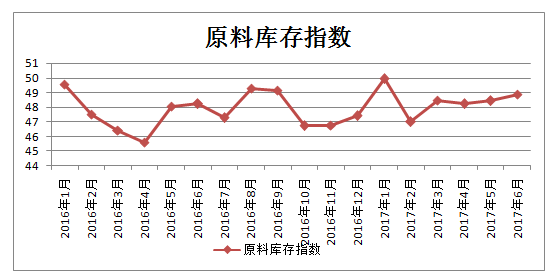

原料库存指数

6月原料库存指数48.88,较5月上调0.45。国内部分大型棉纺企业开始为9-10月的棉花空档期增加原料库存,6月中旬,涤纶短纤在聚酯原料上涨的带动下小幅上涨。据中棉行协6月跟踪企业原料库存环比小幅增长1.7%。其中,原棉库存环比增加1.8%,非棉纤维库存环比增加1.3%。目前来看,储备棉是纺企补库的重中之重,其中新疆棉对棉纺企业的吸引力突出,预计7月原料库存指数将会增加,企业通过进行一定量的原料储备,来应对9-10月份供给“青黄不接”时期。

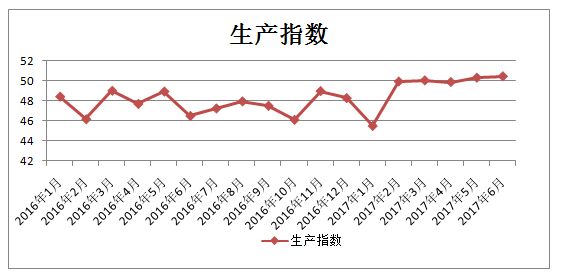

生产指数

6月生产指数50.45 ,较5月增加0.14,超出前期预测。6月纺织淡季特征较为明显,下游需求较弱,棉纱产量整体下滑,但受棉混纺纱和纯化纤纱的增加拉动,生产指数略有增加。据中国棉纺织行业协会跟踪企业数据来看,企业平均开工率为89%,纯棉纱产量环比减少1.16%,棉混纺纱环比增长12.56%,纯化纤纱环比增长3.84%;棉混纺布产量环比减少0.13%,纯棉布环比增长2.73%,纯化纤布环比增长10.96%。7月棉纱下游持续走弱,部分纺织企业让利去库存,纱线价格持续下跌,预计生产指数会有下降。

产品销售指数

6月产品销售指数49.76,较5月上调0.26,超出预期。据中棉行协跟踪企业数据显示,6月纱布产品均价表现弱势,纯棉纱销售环比减少1.79%,化纤产品价格下跌,棉混纺纱和化纤纱销售相对乐观;6月布产品销售略有好转,主要是纯化纤布销售的拉动,环比增长2.9%,纯棉布和棉混纺布销售相对较差。7月,下游企业市场行情整体欠佳,预计产品销售指数下降。

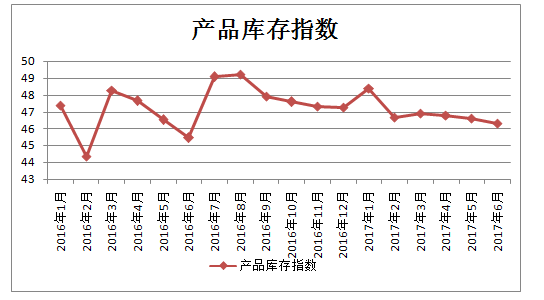

产品库存指数

6月,产品库存指数46.30,较5月下降0.30,符合预期。从跟踪企业数据来看,6月纱库存环比增加2.71%,布库存环比增加1.86%。纱产品中,纯棉纱环比增长4.41%,棉混纺纱环比增长2.47%,纯化纤纱环比减少2.84%;布产品中,纯棉布库存环比增加2.86%,棉混纺布环比减少2.04%,纯化纤布环比增加2.86%。7月,预计产品库存仍持增加态势,产品库存指数下降。

企业经营指数

6月企业经营指数47.34,较5月下降0.91。6月受棉花期货价格回落影响,国内现货价格下行。进口棉纱结算成本下滑,现货价格呈高位回落态势。由于棉纱下游持续走弱,部分纺织企业让利去库存,国产棉纱报价下调,利润空间持续缩小。纺织行业处于淡季,市场行情整体欠佳,多数企业对后市持保守观望态度,预计7月企业经营指数仍有下降态势。

说明:中国棉纺织行业景气指数采集自全国近200家骨干棉纺企业,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺行业景气程度向好,低于50则表示景气程度欠佳。

感谢以下单位对本报告的支持:

公安备案号:11010502039965

公安备案号:11010502039965 8]O.png)