中国棉纺织行业协会发布

(欢迎转载,注明出处)

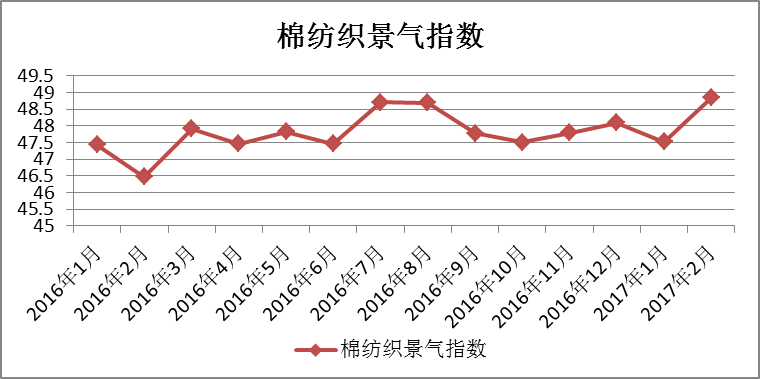

2017年2月中国棉纺织景气指数为48.84,与2017年1月相比提高1.32。随着节日气氛的散去,多数纺织企业陆续开工生产,相比往年,今年纺企进入状态较早。根据中棉行协问卷调研了解,约有56%的企业于正月初七前开工,47%的企业节后工人返厂率近100%,超过80%的企业认为2月棉纺织市场形势好于去年同期。从历史指数可看出,2016年棉纺织景气状况基本平稳震荡,个别月份受棉价影响波幅加大,今年2月抬头势头明显。

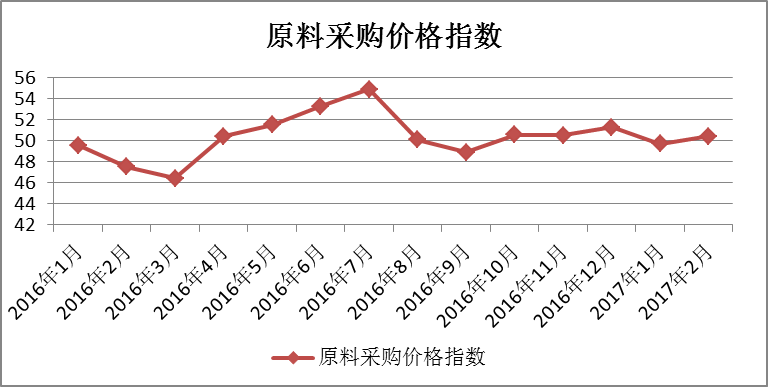

原料采购价格指数

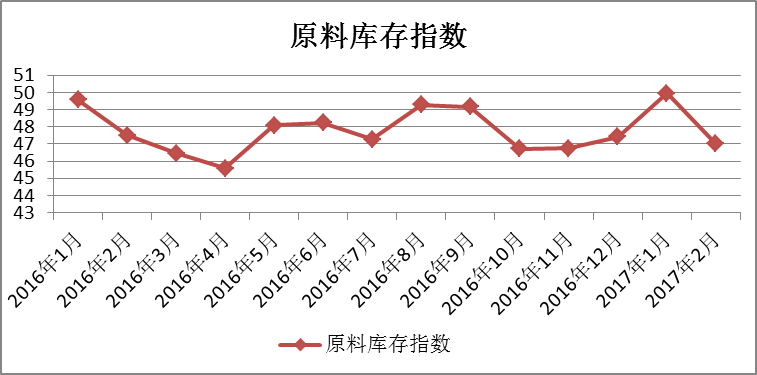

原料库存指数

2月原料采购价格指数50.4,较1月提高0.69,原料库存指数47.01,较1月下降2.93。春节过后,受供求关系影响,国际棉花价格急速上涨。2月,国际棉花价格指数为12897元/吨,环比上涨3.18%。国内棉花联动上涨,但由于储备棉投放在即,国内棉花价格上涨受到压制,上涨动力有限,环比上涨1.44%。化纤短纤方面,受产能紧缩、原油价格上涨等原因,涤纶短纤和粘胶短纤价格整体处于上升通道。2月,主流粘胶短纤均价约17192元/吨,环比上涨2.95%,涤纶短纤均价约8783元/吨,环比上涨5.75%。根据中棉行协调研了解,抛储前期,市场观望情绪普遍。多数企业原料库存控制在1个月左右。

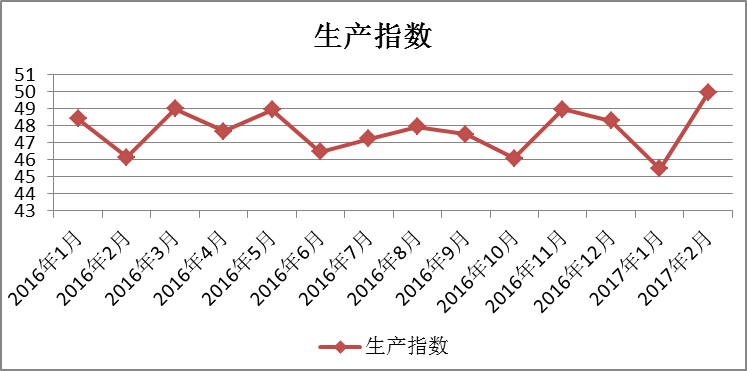

生产指数

2月生产指数49.93,较1月提升4.45。根据中棉行协调研了解,2月份,企业订单良好,进入状态较早,除部分地区个别小型企业由于人员流失、产品竞争力不足等原因关厂停产外,开工率普遍较高。有企业表示,年前接到的订单就已排满上半年。整体来说,2月份,企业生产情况较为乐观。

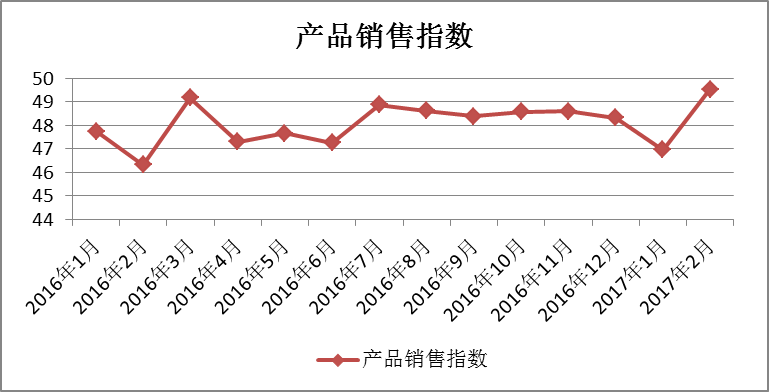

产品销售指数

产品库存指数

2月产品销售指数49.54,较1月增加2.58,产品库存指数46.66,较1月下降1.72。2月,纺织市场行情整体平稳,受开工天数影响,企业生产状况明显好于1月,产品销量也有所增加。2月,国外棉纱价格上涨,进口纱现货到货较少,贸易商惜售,国内棉纺企业销售较好,利润持续改善。从产品价格上看,受到棉花价格缓慢上涨的影响,下游产品价格小幅跟涨。2月,32支纯棉普梳纱平均价格为23431元/吨,环比上涨1.15%,纯棉坯布平均价格为5.75元/米,环比上涨1.41%。由于企业产品销售进度加快,下游订单增加,2月棉纺企业产品库存相对较低。根据中棉行协调研了解,被调研企业中约50%的企业产品库存在一周左右,约43%的企业产品库存在15天左右。由于企业销售相对乐观,产品基本随产随销,厂内产品有库存也是由于某批订单未全部完成保留的库存。普通纯棉大陆产品的价格较差别化产品优势不明显,生产量降低,库存量低位。

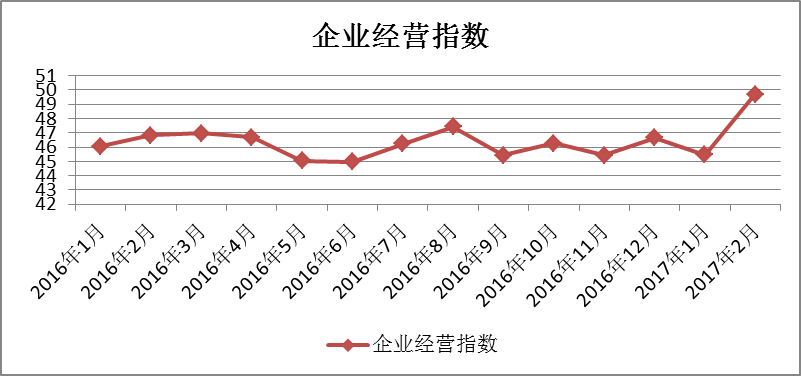

企业经营指数

2月企业经营指数49.68,较1月提高4.22。春节过后企业开工率好于上年同期,原料价格上涨带动纱线价格走高,虽利润微薄,但随着内外棉价差逐步收窄,东南亚等国家的生产成本不断上升,中国纺织企业优势得以发挥,企业家信心有所回升,多数企业表示差别化产品将是今后的发展趋势。从上图看,2月纺织企业经营指数好于去年同期。整体来说,2月,纺织企业经营稳中向好。

说明:中国棉纺织行业景气指数采集自全国200多家骨干棉纺企业,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺行业景气程度向好,低于50则表示景气程度欠佳。

感谢以下单位对本报告的支持:

公安备案号:11010502039965

公安备案号:11010502039965