中国棉纺织行业协会发布

(欢迎转载,注明出处)

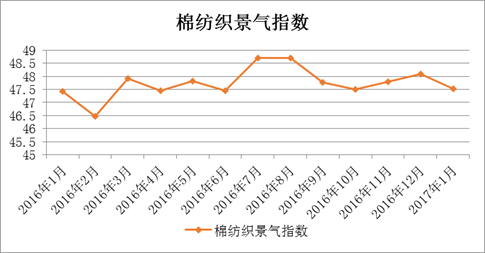

2017年1月中国棉纺织景气指数为47.52,与2016年12月相比下降0.58。整体看,在春节长假的影响下,棉纺织企业生产及销售整体放缓,指数较上月有所下滑,但与去年同期持平,属于季节性回落,行业运行并未呈现明显恶化趋势。从下图看,2016年1月至今,棉纺织景气指数基本在合理区间波动,经历了几年的转型阵痛期后,棉纺织企业应对市场变化的能力有所提升。

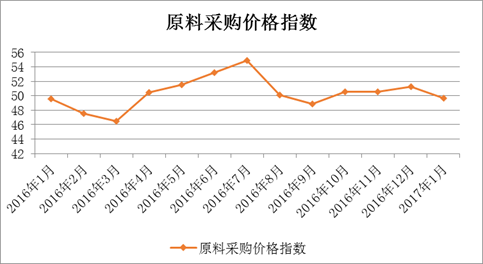

原料采购价格指数

1月原料采购价格指数49.71,较12月下降1.54。1月,国内棉花价格基本稳定,春节假期前,3128B级棉花指数价格为15680元/吨,当月均价较上月环比下降0.98%;国际棉花价格为82.33美分/磅,较12月环比增长3.5%。化纤短纤1月均价高于12月,其中粘胶短纤价格快速增长,与12月相比环比增长5.9%。从上图可见,2016年原料价格波动幅度较大。

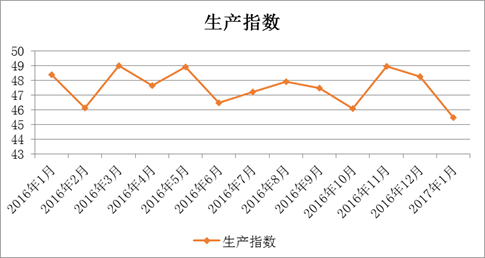

生产指数

1月生产指数45.48,较12月下降2.79。本年1月包括元旦及春节假期较多,企业开工天数较上月明显减少,中小型企业放假时间基本集中在节前5至10天,1月棉纺织企业生产整体放缓。根据中棉行协调研了解,春节后企业开工状况和工人返厂率都较好,节后对企业调查显示,约92%的企业节后工人返厂率大于80%,其中有47%的企业返厂率约为100%。

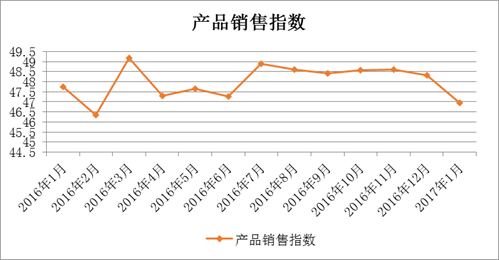

产品销售指数

1月产品销售指数46.96,较12月下降1.36。1月份产品销售进度放缓,国内纱线价格、坯布价格相对较为稳定。32支纯棉普梳纱平均价格为23165元/吨,环比增加0.1%,纯棉坯布价格为5.67元/米,环比增加0.4%。中棉行协调研了解,部分差异化产品销售状况较好,但市场需求有限,常规品种新疆企业和大企业成本优势明显。

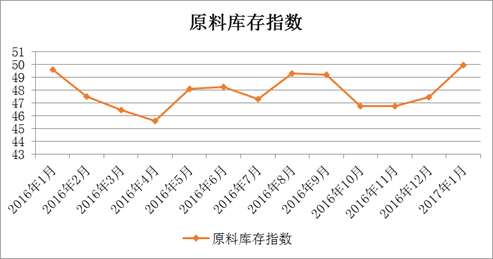

原料库存指数

1月,原料库存指数49.94,较12月增加2.53。根据跟踪数据显示,棉纺织企业的原料库存环比增加,非棉纤维库存环比较大幅度增加。据中棉行协调研了解,多数企业判断2017年棉价有可能缓慢增长,企业备货意愿有所增加,但根据往年经验,储备棉投放期间棉花价格走势仍有不确定性,加之年关资金压力较大,纺企库存多控制在2个月以内。从上图可见,1月,原料库存指数呈上升趋势。

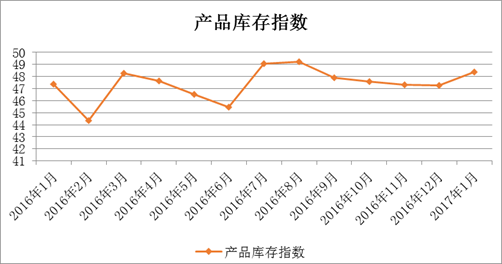

产品库存指数

1月产品库存指数为48.38,较12月增加1.12。受生产、销售放缓等因素,企业纱、布产成品库存环比增加。下游企业需求无明显增长点,加之企业判断原料价格后市相对乐观,降价清库存普遍意愿不强。

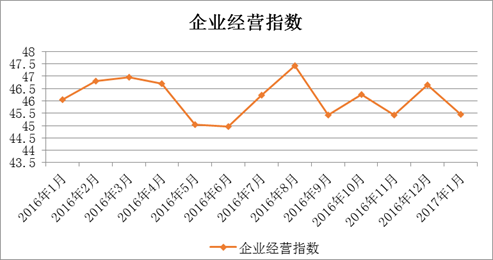

企业经营指数

1月企业经营指数45.46,较12月下降1.19。1月份,原料成本上涨,虽纱布产成品价格随之上调,但上调幅度较低,导致利润状况不容乐观。春节将至,多数企业提前一至两周停产放假,占行业60%以上产能的企业全年出口交货值表现为负增长,因此,1月份行业经营状况不瘟不火。

说明:中国棉纺织行业景气指数采集自全国200多家骨干棉纺企业,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺行业景气程度向好,低于50则表示景气程度欠佳。

感谢以下单位对本报告的支持:

公安备案号:11010502039965

公安备案号:11010502039965