本周,国内外棉花、棉纱期现货价格再次波动,整体呈上涨趋势,随着郑棉价格相对略强,储备棉交售率下降。

要闻回顾

随着贸易磋商不断进行,中方始终坚持磋商必须基于平等和互相尊重的基础进行,结果必须是互利共赢、为双方所接受的。在这期间各种消息层出不穷,各有关部门号召各方一切以官方消息为准。近期,中国国务院关税税则委员会正在根据相关企业的申请,开展部分大豆、猪肉等商品排除工作,这一消息似乎印证了中美贸易谈判正在积极的进展中,对市场利好。

进出口方面,中国海关总署近日公布数据显示,前11个月,中美贸易总值为3.4万亿元,下降11.1%,占我外贸总值的11.9%。其中,对美国出口2.64万亿元,下降8.4%;自美国进口7630.5亿元,下降19.5%;对美贸易顺差1.88万亿元,收窄3%。同期,我国对“一带一路”沿线国家合计进出口8.35万亿元,增长9.9%,高出全国整体增速7.5个百分点,占我外贸总值的29.3%,比重提升2个百分点。

市场价格动态

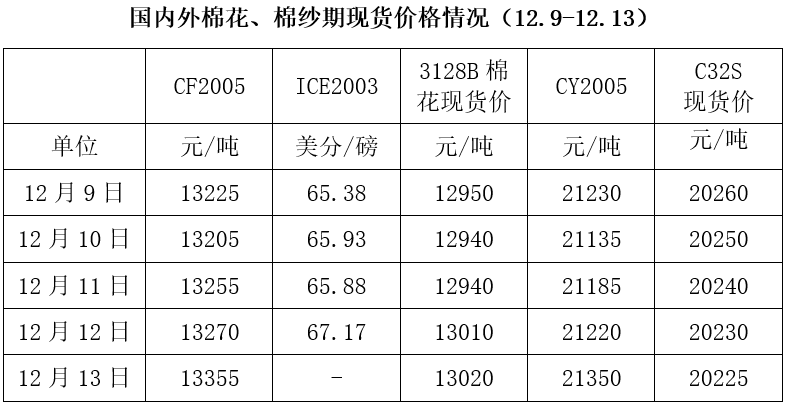

12月9日-13日,市场价格在上周的基础上有所回落。期货市场,国内郑棉主力合约(CF2005)价格在13000元/吨以上,12月13日结算价为13355元/吨,较上周五上涨215元/吨;美棉期货(ICE2003)方面,12月10日,USDA月报调减美棉产量、期末库存和全球期末库存提振市场,美棉期货价格明显回升,12月12日结算价67.17美分/磅,涨幅较上周超2.5美分/磅;郑州棉纱主力合约(CY2005)12月13日结算价为21350元/吨,较上同期上涨305元/吨。从国内现货市场看,国内3128B棉花价格指数有所上涨,涨幅近200元/吨,12月13日价格指数为13020元/吨;纯棉32支普梳纱价格指数略有下降,降幅约为40元/吨。

中美关系矛盾逐步从贸易领域向政治领域扩张,带动着双方关系呈“低气压”状态,棉纺织市场的压力仍在持续。

公安备案号:11010502039965

公安备案号:11010502039965