印染行业市场近年来面临环保压力增加、原材料价格上涨的双重压力,可谓“腹背受敌”。如何加快调整转型升级,实现新发展,成为全行业亟须解决的当务之急。对此,中国印染行业协会秘书长林琳表示,加强科技创新,加快产品结构、市场结构调整,提高行业管理水平,将成印染行业转型升级的3个重要方面。

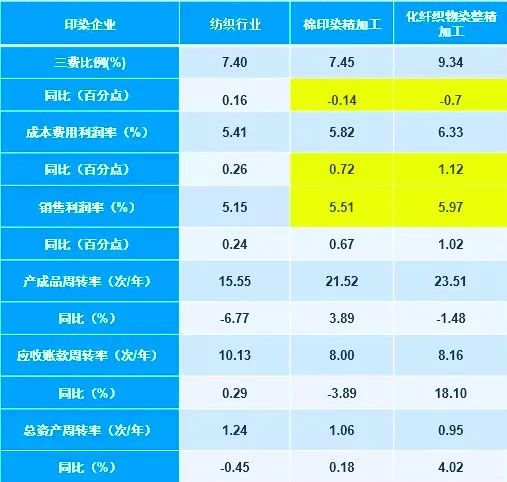

2018年印染行业运行质量指标

2011~2018年印染八大类产品出口情况

2018年主要省市印染布产量占比情况

记者:我国纺织行业的发展正在经历换挡期,印染行业2018年运行状况有何特征?

林琳:2018年,印染行业围绕“科技、时尚、绿色”新定位,继续深入推进供给侧结构性改革,推动行业向高质量发展迈进。行业经济总体运行平稳,生产和效益稳中向好,结构调整、转型升级取得积极进展。

其中,印染行业生产增速有所放缓,2018年,规模以上印染企业印染布产量490.69亿米,同比增长2.63%,增速较2017年同期回落2.12个百分点。

在国家产业政策引导、行业转型升级、生产要素成本、环保趋严、市场需求等多重因素的作用和影响下,印染布产量增速回落并维持在较低水平。区域集中度保持较高水平,东南沿海地区继续发挥印染产业发展的主力军作用。

2018年,印染行业运行质效继续改善。三费比例进一步下降,管理水平稳步提升。销售利润率提高,赢利能力进一步增强。应收账款周转率、总资产周转率提高,运营效率逐步提高。企业生产运营及市场衔接状况均较为顺畅,运行质量稳步改善是印染行业经济运行的一大亮点。

记者:2019年印染行业发展趋势情况如何?

林琳:2019年印染行业开局表现情况良好。2019年1~2月,规模以上印染企业印染布产量61.73亿米,同比增加3.29%。三费比例8.21%,较2018年同期增加0.16个百分点;成本费用利润率2.38%,较2018年同期增加0.22个百分点;销售利润率2.30%,较2018年同期提高0.20个百分点;产成品周转率3.00次/年,同比减少5.97%; 应收账款周转率1.45次/年,同比减少6.91%; 总资产周转率0.15次/年,同比减少5.54%。

2019年1~2月,规模以上印染企业实现主营业务收入365.19亿元,同比减少3.71%;实现利润总额8.39亿元,同比增加5.54%;出口交货值58.99亿元,同比减少12.43%。亏损企业户数528家,亏损面32.57%,较2018年同期扩大4.90个百分点;亏损企业亏损总额7.27亿元,较2018年同期增加1.97%。

我们预测,随着行业发展将加剧企业两级分化现象。骨干企业依托自主创新能力的积累与提升,平稳发展,开工与效益状况普遍平稳,对行业经济增长贡献作用进一步凸显;不注重提升的企业,生存问题更加突出。

记者:近年来,国际市场复杂多变,我国印染企业出口是否受到影响?

林琳:近年来,印染行业呈现量价齐升的态势,出口表现良好。2018年,前10位市场出口数量合计102.62亿米,占总出口数量的44.07%; 出口金额114.58亿美元,占总出口金额的46.43%。

越南仍是最大的出口市场,占出口总量的8.48%,占出口金额的13%。东南亚国家已经成为我国印染布出口主要市场。我国对东盟等新兴国家市场出口基本呈逐年增加态势,对俄出口保持平稳,对印度出口自2012年开始呈小幅增加态势。

但值得印染企业注意的是,传统出口市场国际竞争加剧,出口欧盟市场同比有较大幅度减少, 中美贸易摩擦尚未对印染行业造成明显冲击,但出口环境不确定性提高。

记者:伴随着新一轮产业革命和全球产业竞争模式的转变,印染行业在未来发展中可能会面临什么问题和压力?

林琳:首先是行业成本压力持续上升。人工成本持续增加成为常态;染化料价格近年来保持高位,且受上游运行情况影响大(安全、环保等因素);国家环保政策日益深化,废水、废气治理要求不断提高,导致环保投入和运行成本持续增加;高质量发展对行业技术进步提出更高要求,行业技术改造和技术创新投入不断增加。

其次,国际竞争加剧。越南、孟加拉、印度等东南亚国家在美、日、欧三大纺织品市场的占比持续增加;中美贸易摩擦持续存在,更多订单流向具有劳动力成本和关税政策优势的东南亚地区,近年来越南纺织业发展迅速,或将减少对中国面料和原料依赖,建成与中国正面竞争的产业链,我国印染布出口将面临更加激烈的市场竞争。

不过,我们要认识到,虽然目前形势对行业出口增长不利因素明显增加,但这也为我国印染行业开拓多元化市场提供了机遇。印染企业要在“一带一路”背景下,调整市场结构,深入拓展国际市场,着力打造竞争新优势。

记者:印染行业要转变传统发展模式,要更多依靠创新驱动,那么发展的方向及重点是什么?

林琳:一是要加强科技创新,突破行业关键技术。重点开发高品质印染产品的设计、制造技术,开发功能性纺织品染整技术、多组份纺织品染整技术、高色牢度纺织品染整技术、新型纤维染整技术,提高产品核心竞争力,加快印染行业向中高端迈进。开发和应用清洁生产、污染减排染整技术,开发低能耗、低污染、高资源利用率的清洁生产技术和低成本“三废”治理技术及资源循环利用技术,推进印染行业绿色、可持续发展。

企业要加快开发应用智能制造技术,开发应用在线检测技术、数字化自动化技术、MES系统,推动互联网、大数据、人工智能和印染行业深度融合,推动生产模式向柔性化、智能化、精细化、高度集成化转变,提升企业生产管理的质量和效益。

二是加快产品结构、市场结构调整,实现从“规模数量型”向“质量效益型”转变。由同质化竞争转变为差异化、个性化生产,由来样仿制转变为设计研发,产品结构实现从中低端产品向高品质产品转变。由加工贸易,转变为控制销售终端、创建自主品牌,由满足需求转变为创造需求,市场结构从委托加工向自营贸易、自主品牌转变。

三是提高行业管理水平,实现传统行业管理由“粗放型”向“智能型”、“精细化”转变。稳步推进精益管理,做好5S现场管理、质量体系管理、标准化等精益管理工作,实现提质降本增效,向精益管理要效益。加快企业信息化建设,加快ERP、MES、PLM、SCM、CRM等管理系统的应用,提高信息化、智能化管理水平,提高企业生产运营效率,降低运营风险,降低经营成本,增加企业赢利和持续经营能力。

公安备案号:11010502039965

公安备案号:11010502039965